13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

纳税筹划思路

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)的规定,债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务做出让步的事项。

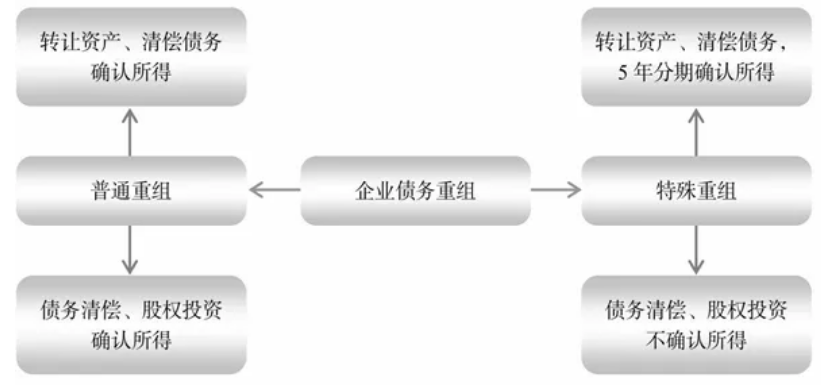

一般情况下,企业债务重组的相关交易应按以下规定处理:

(1)以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

(2)发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。

(3)债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

(4)债务人的相关所得税纳税事项原则上保持不变。

在特殊企业债务重组税务处理方式下,企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。

企业债务重组包括应税债务重组、特殊债务重组与免税债务重组,特殊债务重组的条件是企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,此时,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。由于这种税收优惠仅仅是延迟5年纳税,对企业的意义并不是很大。当然,如果企业必须采取这种方式进行债务重组,不妨设计条件享受上述税收优惠政策。

免税债务重组的条件是企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。企业在条件允许的情况下,应尽可能采取债权转股权的方式进行债务重组。

在应税债务重组中,企业以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。发生债权转股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿所得或损失。债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

企业的债务重组同时符合下列条件的,才能适用特殊性税务处理规定:

(1)具有合理的商业目的,并且不以减少、免除或者推迟缴纳税款为主要目的。

(2)被收购、合并或分立部分的资产或股权比例符合规定的比例。

(3)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(4)重组交易对价中涉及股权支付金额符合规定比例。

(5)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

按照重组类型,企业重组的当事各方是指债务重组中当事各方,指债务人、债权人。重组当事各方企业适用特殊性税务处理的,应按如下规定确定重组主导方:债务重组,主导方为债务人。企业重组日的确定,按以下规定处理:债务重组,以债务重组合同(协议)或法院裁定书生效日为重组日。企业发生债务重组,应准确记录应予确认的债务重组所得,并在相应年度的企业所得税汇算清缴时对当年确认额及分年结转额的情况做出说明。主管税务机关应建立台账,对企业每年申报的债务重组所得与台账进行比对分析,加强后续管理。

法律政策依据

(1)《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财政部 国家税务总局2009年4月30日发布,财税〔2009〕59号)。

(2)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第57条。

(3)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)。

(4)《企业重组业务企业所得税管理办法》(国家税务总局公告2010年第4号)。

(5)《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)。

纳税筹划图

纳税筹划案例

甲公司欠乙公司8000万元债务,甲公司和乙公司准备签署一项债务重组协议:甲公司用购买价格7000万元、账面净值为6000万元、公允价值为8000万元的不动产抵偿乙公司的债务。在该交易中,甲公司和乙公司应当分别缴纳多少税款?应当如何进行纳税筹划?(因印花税、附加税数额较小,对策划方案不产生影响,所以本方案不予考虑。)

筹划方案

在该交易中,甲公司需要缴纳增值税:(8000-7000)×5%=50(万元);需要缴纳土地增值税(暂按3%核定):8000×3%=240(万元);需要缴纳企业所得税:(8000-6000-240)×25%=440(万元)。乙公司需要缴纳契税:8000×3%=240(万元)。两个公司合计纳税:50+240+440+240=970(万元)。

如果乙公司将其债权转化为股权且遵守特殊债务重组的其他条件,则甲公司和乙公司不需要缴纳任何税款,即使将来乙公司再将该股权转让给甲公司或其他企业,也只需要缴纳企业所得税,不需要缴纳增值税、土地增值税和契税。

重点领域

合作建房纳税争议 房地产开发烂尾楼纳税争议 重大涉税案件刑事辩护 重大税案行政诉讼代理 企业所得税纳税争议特色服务

汇算清缴收入计算风险 重大民商税款分担争议 无形资产摊销费用扣除纳税争议 境内外所得纳税争议 项目合作利润分成所得税款分担代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199